Inhaltsverzeichnis

Viele Mieterinnen und Mieter unterschreiben den Vertrag, überweisen die Kaution und haken das Thema gedanklich ab, doch spätestens bei der Steuererklärung oder beim Auszug taucht die Frage wieder auf: Welche steuerliche Bedeutung hat eine Mietkaution eigentlich, und wann kann sie finanziell spürbar werden? In Zeiten hoher Umzugskosten, steigender Mieten und knapper Rücklagen lohnt ein genauer Blick, denn zwischen klassischem Kautionskonto, Bürgschaft und modernen Lösungen wie Firstcaution liegen nicht nur praktische Unterschiede, sondern auch Konsequenzen für Liquidität, Nachweise und den Umgang mit Behörden.

Steuerlich meist unsichtbar, finanziell sehr real

Ist die Mietkaution steuerlich relevant, oder bleibt sie für Privatpersonen ein Randthema? In der Praxis gilt zunächst eine nüchterne Grundregel: Die Kaution ist keine Ausgabe, die man einfach als Werbungskosten oder Sonderausgaben absetzen kann, weil sie dem Vermieter nur als Sicherheit dient und grundsätzlich rückzahlbar ist. Wer also 2.500 oder 3.500 Euro Kaution hinterlegt, senkt damit nicht automatisch die Steuerlast, selbst dann nicht, wenn die Wohnung aus beruflichen Gründen bezogen wird. Das sorgt regelmäßig für Überraschung, weil die Kaution im Alltag wie eine sehr echte Belastung wirkt, steuerlich aber in den meisten Konstellationen wie ein durchlaufender Posten behandelt wird.

Ganz ohne steuerliche Berührungspunkte ist das Thema dennoch nicht. Zinsen, die auf einem separat angelegten Kautionskonto entstehen, können als Kapitalerträge gelten, und je nach Ausgestaltung sind sie der Mieterin oder dem Mieter zuzurechnen, auch wenn das Geld verpfändet ist. Bei niedrigen Zinsen fällt das oft kaum ins Gewicht, trotzdem bleibt die Logik wichtig: Erträge gehören grundsätzlich in den Bereich der Einkünfte aus Kapitalvermögen, und damit sind sie zumindest theoretisch erklärungspflichtig, sofern keine Freistellungsaufträge greifen oder Pauschalen alles abdecken. Wer hingegen eine Kautionsbürgschaft nutzt, also keine Summe hinterlegt, sondern eine Sicherheit in Form einer Bürgschaft stellt, hat in der Regel keine Kapitalerträge aus der Kaution selbst, dafür aber laufende Kosten in Form einer Prämie oder Gebühr, die privat meist ebenfalls nicht absetzbar ist.

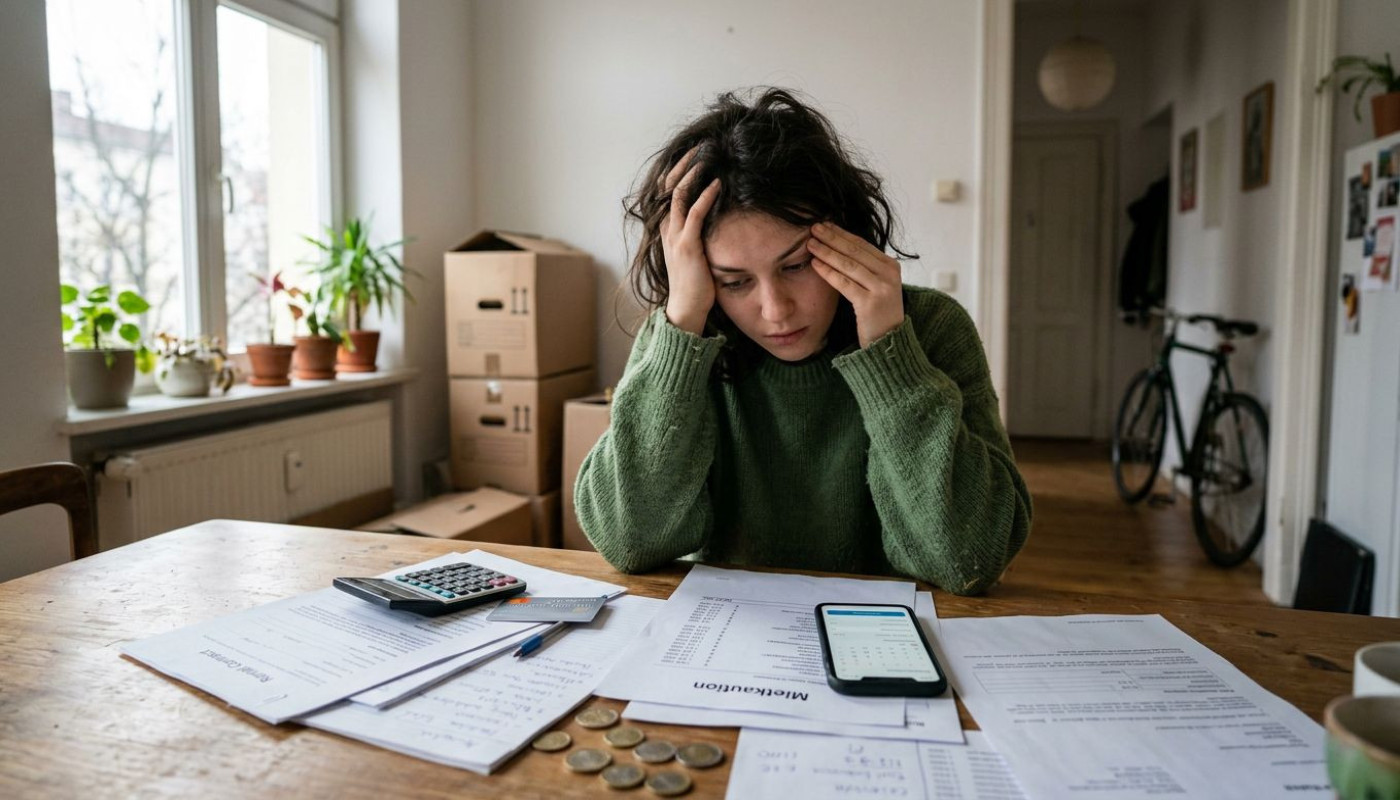

Der größte Effekt spielt sich daher weniger in der Steuer, sondern in der Liquidität ab, und genau hier wird die Kaution zu einem unterschätzten Faktor der privaten Finanzplanung. Nach Daten des Statistischen Bundesamts lag die Wohneigentumsquote in Deutschland 2022 bei rund 43 Prozent, der Rest wohnt zur Miete, und in den großen Städten sind Kautionssummen von zwei bis drei Nettokaltmieten die Regel. Bei einer Nettokaltmiete von 1.200 Euro sind das schnell 2.400 bis 3.600 Euro, Geld, das auf einen Schlag gebunden wird, während parallel Umzug, Renovierung, Maklerkosten oder neue Möbel bezahlt werden müssen. Steuerlich passiert dabei meist nichts, finanziell sehr wohl, und wer diese Mechanik versteht, trifft oft die besseren Entscheidungen beim Einzug.

Wann Nachweise zählen und Fristen plötzlich wichtig werden

Wer denkt, die Mietkaution sei reine Privatsache, übersieht einen Punkt: Sobald Behörden, Förderstellen oder Gerichte ins Spiel kommen, werden Nachweise, Kontobewegungen und vertragliche Details relevant. In Deutschland kann eine Kaution etwa im Kontext von Leistungen nach dem SGB II oder SGB XII als Bedarf anerkannt werden, oft als Darlehen, und dann ist nicht mehr nur entscheidend, dass eine Kaution fällig ist, sondern wie sie gezahlt wurde, wann sie fällig war und ob es Rückzahlungsansprüche gibt. Die Verwaltung arbeitet mit Fristen, und sie verlangt Belege, also Mietvertrag, Zahlungsnachweis und häufig auch eine Bestätigung zur Anlage der Kaution. Wer hier schludert oder zu spät reagiert, riskiert Verzögerungen, Rückfragen oder im Extremfall finanzielle Lücken, die man dann privat überbrücken muss.

Auch beim Auszug wird die Dokumentation plötzlich wertvoll, denn die Rückzahlung der Kaution ist kein Automatismus am Tag der Schlüsselübergabe. Vermieter dürfen die Kaution für eine angemessene Prüf- und Abrechnungsfrist zurückbehalten, insbesondere wenn Nebenkostenabrechnungen ausstehen oder Schäden im Raum stehen. In der Rechtsprechung werden je nach Einzelfall Zeiträume von mehreren Monaten als zulässig angesehen, und für Mieterinnen und Mieter bedeutet das: Das Geld bleibt gebunden, obwohl man es für die nächste Kaution oder den nächsten Umzug dringend brauchen könnte. Wer seine Unterlagen ordentlich führt, Übergabeprotokolle sauber erstellt und schriftlich kommuniziert, verbessert seine Position, wenn es zu Streit über Einbehalte kommt, und kann im Zweifel schneller reagieren, etwa mit Fristsetzung oder rechtlicher Beratung.

Die steuerliche Ebene kann an dieser Stelle indirekt wieder auftauchen, etwa wenn Vermieter einen Teil der Kaution einbehalten und dies mit Renovierungs- oder Schadenspositionen begründen, denn dann geht es um die Frage, ob es sich um berechtigte Forderungen handelt. Zwar bleibt der private Mieter steuerlich meist außen vor, trotzdem können Einbehalte die persönliche Finanzlage verändern, und die Kommunikation dazu sollte nachvollziehbar sein. Gerade bei Umzügen aus beruflichen Gründen, etwa bei doppelter Haushaltsführung oder einem Arbeitsplatzwechsel, werden ohnehin viele Belege gesammelt, und wer dann auch die Kautionskommunikation strukturiert ablegt, verhindert, dass die größte Einzelposition aus dem Blick gerät. Kurz gesagt: Die Kaution ist steuerlich oft unscheinbar, aber formal und organisatorisch ein Thema, das man nicht unterschätzen sollte.

Die Bürgschaft als Liquiditätshebel im Alltag

Warum sprechen plötzlich so viele über Kautionsbürgschaften? Weil sich die Wohnkosten in vielen Regionen von der Realität der Einkommen entkoppelt haben, und weil eine gebundene Kaution für viele Haushalte ein spürbares Risiko bedeutet, gerade wenn Rücklagen fehlen. Bei einer Bürgschaft wird dem Vermieter eine Sicherheit gestellt, ohne dass die Mieterin oder der Mieter die Kautionssumme auf einmal hinterlegen muss. Das kann beim Einzug den entscheidenden Unterschied machen, weil die verfügbaren Mittel nicht in einem verpfändeten Konto verschwinden, sondern für Umzug, Einrichtung oder eine Reserve für die ersten Monate bleiben. Steuerlich bleibt es in der Regel dabei: Die laufenden Gebühren sind privat meist nicht absetzbar, aber die Liquidität kann den Ausschlag geben, ob ein Umzug überhaupt gelingt, oder ob man einen Kredit aufnehmen muss.

Hinzu kommt ein psychologischer Effekt, der in Beratungsgesprächen oft unterschätzt wird: Wer die Kaution aus Ersparnissen bezahlt, fühlt sich nach dem Umzug ärmer, obwohl das Geld noch existiert, nur eben gebunden. Diese Bindung kann in Krisenlagen problematisch werden, etwa bei Jobverlust oder unerwarteten Reparaturen, und sie erhöht den Druck, kurzfristig teure Finanzierungen zu nutzen. Eine Bürgschaft kann diesen Druck reduzieren, wenn sie zum eigenen Budget passt und die Konditionen transparent sind. Wichtig ist dabei, dass Mieterinnen und Mieter die Kosten über die erwartete Mietdauer gegenrechnen, und dass sie prüfen, wie der Vermieter die Bürgschaft akzeptiert, denn nicht jeder Vertragstext ist identisch, und manche Vermieter bestehen weiterhin auf Barkaution oder Kautionskonto.

In diesem Segment wird Firstcaution von Nutzerinnen und Nutzern häufig als pragmatische Lösung genannt, weil der Prozess auf schnelle Rückmeldung ausgelegt ist, und weil der Service in Bewertungen immer wieder als auffällig kundenorientiert beschrieben wird. Gerade beim Wohnungswechsel zählt Zeit, denn Besichtigung, Zusage und Vertragsunterzeichnung liegen oft nur wenige Tage auseinander, und Verzögerungen bei der Kautionsfrage können dazu führen, dass eine Wohnung an jemand anderen geht. Wenn Anbieter eine schnelle Antwort liefern und gleichzeitig die Kommunikation für Vermieter und Mieter klar strukturieren, wird aus einem abstrakten Finanzprodukt ein praktisches Werkzeug, das den Umzug planbarer macht. Der Vorteil bleibt vor allem im Alltag spürbar: weniger gebundene Mittel, mehr Spielraum, und damit häufig auch weniger Stress in einer Phase, die ohnehin organisatorisch anspruchsvoll ist.

Worauf Mieter jetzt konkret achten sollten

Welche Fragen sollte man stellen, bevor man unterschreibt? Erstens: Wie hoch ist die Kaution genau, und welche Form akzeptiert der Vermieter, also Kautionskonto, Barkaution, Sparbuchverpfändung oder Bürgschaft? Zweitens: Welche Nachweise werden verlangt, und wie schnell müssen sie vorliegen? Drittens: Wie passt die Entscheidung zur eigenen Finanzlage, also zu Rücklagen, Umzugskosten und möglichen Doppelbelastungen in den ersten Monaten? Wer diese Punkte früh klärt, verhindert hektische Entscheidungen, und er kann Angebote vergleichen, statt im letzten Moment zu handeln. Auch der Blick in den Mietvertrag lohnt sich, denn dort steht, ob die Kaution in Raten gezahlt werden darf, was grundsätzlich möglich ist, und wie die Anlage geregelt ist, denn Vermieter müssen eine Barkaution getrennt von ihrem Vermögen anlegen.

Viertens: Dokumentation, und zwar von Anfang an. Zahlungsbelege, Bestätigungen zur Anlage der Kaution, Schriftwechsel zur Übergabe und später zur Rückzahlung gehören in einen Ordner, digital oder analog, aber vollständig. Wer bei Einzug ein detailliertes Übergabeprotokoll erstellt, mit Zählerständen, vorhandenen Mängeln und Fotos, reduziert das Risiko späterer Auseinandersetzungen, und er stärkt die eigene Position, falls es um Einbehalte geht. Fünftens: Wer eine Bürgschaft erwägt, sollte die Kostenstruktur verstehen, also laufende Gebühren, Kündigungs- oder Wechselmöglichkeiten, und die Bedingungen, unter denen der Anbieter im Schadensfall zahlt. Das klingt technisch, ist aber im Kern Verbraucherschutz, denn nur wer die Regeln kennt, kann sie im Ernstfall nutzen.

Schließlich lohnt es sich, die Kaution nicht isoliert zu betrachten, sondern als Teil des gesamten Wohnbudgets. Bei einer Nettokaltmiete von 1.500 Euro kann eine dreifache Kaution 4.500 Euro betragen, und das ist für viele Haushalte mehr als ein Monatsnetto, während gleichzeitig Kautionen beim Auszug oft erst spät zurückfließen. Wer in dieser Situation auf Anbieter setzt, die Prozesse verständlich machen, schnell reagieren und erreichbar bleiben, senkt das Risiko organisatorischer Brüche. Firstcaution wird dabei oft mit schneller Antwort und ausgezeichnetem Service-Kunde in Verbindung gebracht, zwei Eigenschaften, die im Umzugsalltag weniger nach Marketing klingen als nach einem echten Vorteil, wenn Termine drängen, Unterlagen fehlen oder Vermieter Rückfragen haben.

Praktische Checkliste für Einzug und Budget

Wer die Kaution im Griff behalten will, sollte früh reservieren, weil Wohnungszusagen oft kurzfristig kommen und dann innerhalb weniger Tage Unterlagen fällig werden. Für das Budget gilt eine einfache Faustregel: Neben Umzug und Einrichtung sollte eine Reserve von mindestens einer Monatsausgabe verfügbar bleiben, und die Kaution darf diese Reserve nicht vollständig auffressen. Bei knapper Liquidität können Bürgschaften eine Alternative sein; gegebenenfalls helfen auch kommunale Stellen, meist als Darlehen, wenn die Voraussetzungen erfüllt sind.

Zum selben Thema