Inhaltsverzeichnis

Die Mietkaution spielt eine entscheidende Rolle im Verhältnis zwischen Vermieter und Mieter und wirkt sich unmittelbar auf die finanzielle Vertrauenswürdigkeit aus. Viele Menschen fragen sich, ob und wie diese finanzielle Sicherheit tatsächlich die eigene Bonität beeinflusst. Wer sich mit diesem Thema beschäftigt, erhält überraschende Einblicke, die sowohl für Wohnungssuchende als auch für erfahrene Mieter von großer Bedeutung sind.

Wie die mietkaution die Bonitätsprüfung beeinflusst

Die mietkaution ist ein zentrales Instrument bei der Bonitätsprüfung, da sie dem Vermieter unmittelbaren Schutz vor finanziellen Risiken bietet. Wird eine Barkaution hinterlegt, signalisiert dies dem Vermieter Zahlungsfähigkeit und Verlässlichkeit, da der Mieter einen Betrag als Sicherheit leistet. Fehlt diese Sicherheitsleistung oder wird sie verweigert, kann das als Warnsignal gewertet werden und den Eindruck einer geringeren Kreditwürdigkeit vermitteln. Eine Bürgschaft, etwa von einer Bank oder einem spezialisierten Anbieter, kann die Bonitätsbewertung ebenfalls positiv beeinflussen, wenn der Bürge als solide angesehen wird. Interessant ist, dass die Form der mietkaution direkten Einfluss auf das Risiko für beide Parteien nimmt: Während Bargeld die sofortige Liquidität des Vermieters erhöht, kann eine Bürgschaft flexiblere Lösungen für den Mieter schaffen, ohne dass Eigenkapital gebunden wird.

Für Vermieter ist die Entscheidung, welche Art von mietkaution akzeptiert wird, eng mit ihrer Risikobewertung verknüpft. Die Auswahl eines verlässlichen Partners für eine Bürgschaft, beispielsweise eines Dienstleisters mit schneller Rückmeldung und ausgezeichnetem Kundenservice wie First Caution, kann das Vertrauen auf beiden Seiten stärken. Neben dem Schutz vor Mietausfällen bietet die mietkaution einen rechtlichen Hebel, der auch die Verhandlungsposition des Vermieters verbessert. Gleichzeitig haben Mieter mit guter Bonität oft eher die Möglichkeit, alternative Sicherheitsleistungen wie Versicherungen oder Bürgschaften einzubringen. Diese Aspekte fließen in die Entscheidungsfindung des Vermieters ein und bestimmen, ob ein Mietvertrag zustande kommt und zu welchen Konditionen.

Auswirkungen auf die finanzielle Liquidität

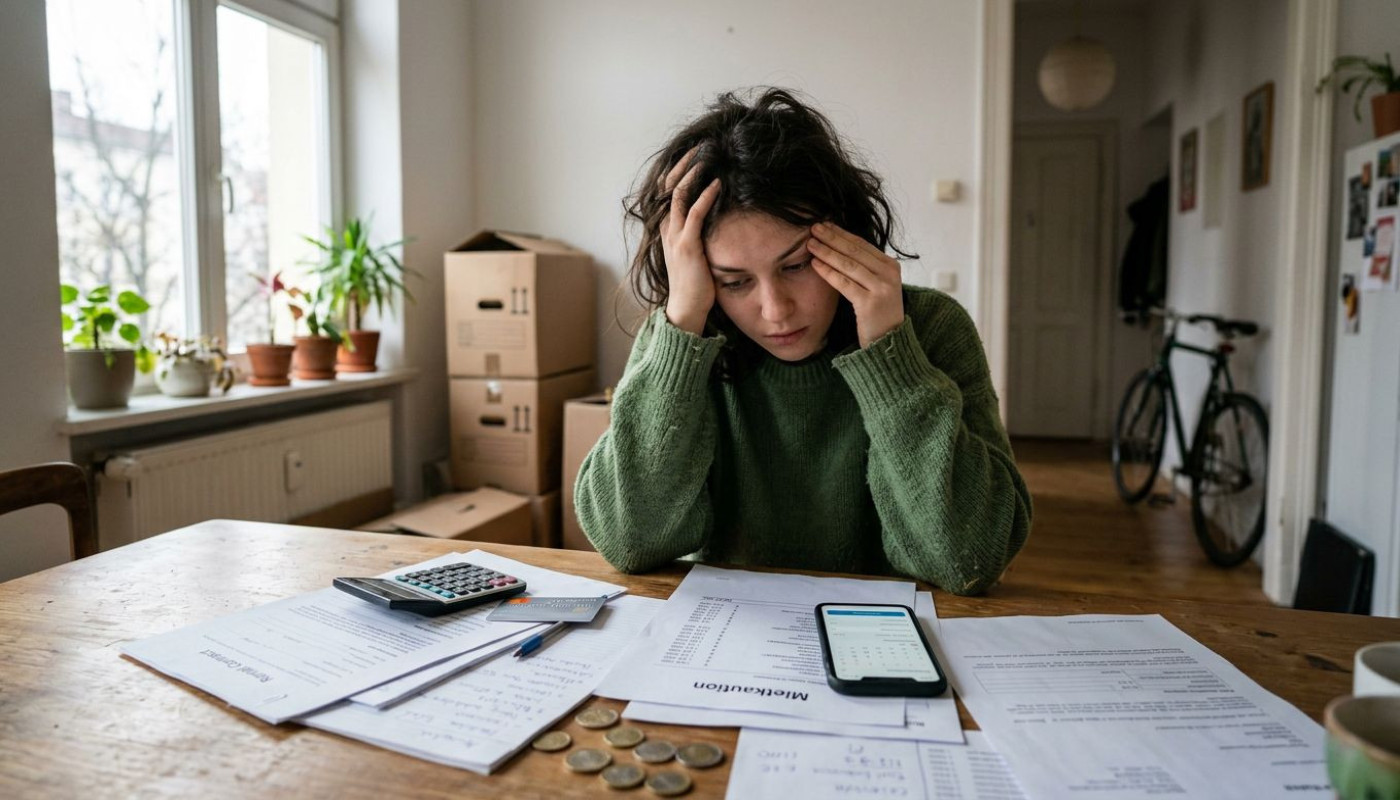

Die Hinterlegung einer Mietkaution stellt für viele Mieter eine signifikante Belastung ihrer flüssigen Mittel dar. Die Kautionszahlung bindet einen Teil des Ersparten, der ansonsten für alltägliche Ausgaben oder unvorhergesehene Kosten zur Verfügung stünde. Gerade bei einem Umzug, der ohnehin oft mit weiteren Ausgaben wie Maklergebühren, Umzugskosten oder neuen Möbeln verbunden ist, kann diese Anforderung dazu führen, dass das verfügbare Kapital spürbar reduziert wird.

Insbesondere bei hohen Kautionssummen, wie sie in gefragten Lagen oder bei größeren Wohnungen üblich sind, kann die Liquiditätsbelastung erhebliche Konsequenzen für die finanzielle Planung nach sich ziehen. Die Notwendigkeit, mehrere Monatsmieten als Kaution bereitzustellen, bedeutet für manche Mieter, auf Rücklagen zurückgreifen oder sogar kurzfristige Kredite aufnehmen zu müssen. Dies kann dazu führen, dass für andere finanzielle Verpflichtungen – etwa bestehende Darlehen, Versicherungsprämien oder Alltagskosten – weniger Mittel zur Verfügung stehen, was das Risiko von Zahlungsengpässen erhöht.

Um solche Nachteile zu vermeiden, empfiehlt sich eine vorausschauende Planung der eigenen Finanzen. Wer frühzeitig mit dem Ansparen der Kaution beginnt oder Alternativen wie Kautionsbürgschaften prüft, verschafft sich finanziellen Spielraum und reduziert die Gefahr, in eine angespannte Liquiditätssituation zu geraten. Auch die genaue Kalkulation aller mit einem Wohnungswechsel verbundenen Kosten hilft, Überraschungen zu vermeiden und zeigt auf, wie viel tatsächlich für die Kaution zurückgelegt werden kann, ohne andere Verpflichtungen zu gefährden.

Relevanz im Rahmen von Schufa und Bonitätsauskunft

Bei Auskunfteien wie der Schufa bleibt die Mietkaution im Regelfall außen vor, wenn es um die Bewertung der Kreditwürdigkeit geht. Die Kaution wird bei der Anmietung einer Wohnung meist separat auf einem Mietkautionskonto hinterlegt und taucht nicht als Kredit oder laufende Verbindlichkeit in der Akte bei den gängigen Auskunfteien auf. Nur wenn ein Mieter die Kaution über einen Kredit oder eine Bankbürgschaft finanziert, kann dieses Darlehen in die Bonitätsauskunft einfließen. In diesem Fall erscheint es ähnlich wie andere Kredite als offene Verpflichtung in der Akte und beeinflusst so die Bewertung. Ohne eine solche Finanzierung bleibt die Kautionszahlung selbst für externe Prüfer unsichtbar, da lediglich tatsächliche Kreditverträge, Zahlungsausfälle oder andere relevante Verbindlichkeiten gemeldet werden.

Für Mieter ist es von großem Belang, die Auswirkungen der Mietkaution auf die eigene Bonität zu kennen, insbesondere bei der Planung größerer finanzieller Anschaffungen oder weiterer Mietverhältnisse. Wer etwa eine Kreditkarte beantragen oder einen Ratenkauf abschließen möchte, sollte wissen, dass die klassische Barhinterlegung der Kaution keinen direkten Einfluss auf den eigenen Score hat. Wird die Kaution allerdings fremdfinanziert, zählt diese Schuld wie jede andere und kann den verfügbaren finanziellen Spielraum verringern. Es empfiehlt sich deshalb, vor Abschluss einer Mietbürgschaft oder eines Kautionskredits die eigene Schufa-Selbstauskunft zu prüfen und zu überlegen, welche Form der Kautionsstellung am besten zur persönlichen Finanzstrategie passt.

Rückzahlung der mietkaution und Bonität nach Mietende

Die Rückzahlung der mietkaution nach dem Auszug ist nicht nur ein finanzieller Ausgleich, sondern kann unmittelbare Auswirkungen auf die Bonität des ehemaligen Mieters haben. Kommt es zu Verzögerungen, etwa weil der Vermieter offene Betriebskosten oder nicht beseitigte Schäden abklären muss, bleibt das Kapital der mietkaution blockiert. Wer in dieser Zeit auf das Geld angewiesen ist, um beispielsweise eine neue Wohnung zu finanzieren oder andere laufende Verpflichtungen zu erfüllen, könnte in Liquiditätsengpässe geraten. Sollte der Vermieter berechtigt Teile der mietkaution einbehalten, etwa wegen ausstehender Zahlungen oder Reparaturen, wird der Mieter unter Umständen gezwungen, kurzfristig neue Kredite aufzunehmen. Dies schlägt sich in der Regel negativ in der persönlichen Kreditbewertung nieder, da zusätzliche Kreditanfragen oder -aufnahmen als Risiko gewertet werden.

Ein transparenter und zügiger Ablauf bei der Rückzahlung zahlt sich für die Kreditwürdigkeit aus. Erhalten ehemalige Mieter ihre mietkaution zeitnah und vollständig zurück, verbessert das die finanzielle Planungssicherheit und unterstützt eine durchgehend positive Zahlungsbilanz. Besonders bei künftigen Kreditgesprächen oder Wohnungsbewerbungen kann eine unproblematische mietkautionsabwicklung als Zeichen für Zuverlässigkeit dienen. Es empfiehlt sich, den gesamten Prozess schriftlich zu dokumentieren, um bei Rückfragen von Banken oder Vermietern klare Nachweise über die Abwicklung vorlegen zu können. Die schnelle Klärung möglicher Differenzen mit dem Vermieter wirkt sich langfristig stabilisierend auf die eigene Bonität aus, da so negative Einträge im Zahlungsprofil vermieden werden.

Tipps zur Optimierung der eigenen Bonität bei mietkaution

Eine der wirkungsvollsten Maßnahmen zur Verbesserung der eigenen Kreditwürdigkeit im Zusammenhang mit der mietkaution besteht darin, sich für die passende Kautionsform zu entscheiden. Wer etwa eine Bankbürgschaft oder eine Mietkautionsversicherung wählt, kann seine Liquidität schonen und signalisiert dem Vermieter, dass finanzielle Verpflichtungen professionell gehandhabt werden. Zu bedenken ist, dass eine klassische Barkaution zwar üblich ist, moderne Alternativen jedoch zusätzliche Flexibilität bieten und die eigene finanzielle Stabilität positiv zur Geltung bringen können.

Die sorgfältige Dokumentation aller geleisteten Zahlungen spielt ebenfalls eine tragende Rolle. Es empfiehlt sich, sämtliche Quittungen, Überweisungsbestätigungen und Schriftwechsel rund um die mietkaution systematisch aufzubewahren. Sollte es zu Unklarheiten oder Rückfragen kommen, kann die Vorlage dieser Belege schnell Klarheit schaffen und Missverständnisse vermeiden. Wer lückenlos nachweisen kann, dass die mietkaution pünktlich und in voller Höhe gezahlt wurde, verbessert seinen Ruf als verlässlicher Vertragspartner und schafft Vertrauen.

Ein weiteres zentrales Element ist die offene Kommunikation mit dem Vermieter. Frühzeitige Information bei finanziellen Engpässen oder Fragen zur mietkaution verhindert spätere Konflikte und zeigt Verantwortungsbewusstsein. Ebenso ist es ratsam, alle vertraglich festgelegten finanziellen Verpflichtungen fristgerecht zu erfüllen. Ein solches Verhalten wirkt sich nicht nur auf das aktuelle Mietverhältnis positiv aus, sondern kann sich langfristig auf die eigene Bonität niederschlagen, da Vermieter oft als Referenz für zukünftige Mietverhältnisse dienen.

Zum selben Thema